Koupě bytu: bydlení a investice (část 3.)

- David Fogad

- 20. 7. 2020

- Minut čtení: 4

Smyslem seriálu "Koupě bytu" je popis a rozbor různých životních situací, které se váží k nákupu bytu. První část byla věnována investičním bytům, tedy nemovitostem určeným k dalšímu pronájmu za účelem zajištění výnosů z nájemného. Druhá část se týkala nákupu prvního vlastního bytu k bydlení a přechodu z bydlení nájemního.

V dnešní části seriálu se zaměříme na situaci, kdy vlastník bytu zvažuje koupi dalšího bytu na investici, ale nedisponuje dostatečnými vlastními zdroji.

Scénář č. 3: Bydlím ve vlastním, chci pořídit další byt, ale nemám volné prostředky

Tato životní situace se v mnohém podobá scénáři z první části seriálu avšak s jedním podstatným rozdílem. Bydlíte ve vlastním bytě, zvažujete koupi dalšího na investici, ale aktuálně nedisponujete dostatečným objemem volných finančních prostředků. Neřešitelná situace? Jenom zdánlivě.

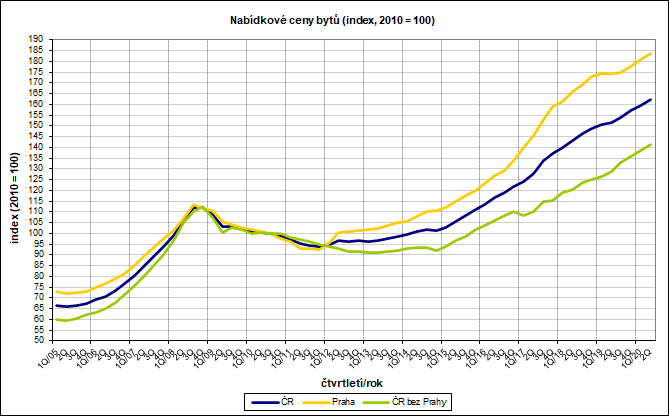

Byt není pouze objekt určený k bydlení, ale také mimořádně zajímavé investiční aktivum. Jednou z vlastností tohoto aktiva je, že jeho hodnota se mění v čase. To znamená, že může stoupat, klesat nebo také stagnovat. Obecně platí (alespoň v rámci ČR), že ceny bytů dlouhodobě rostou a to i přes to, že zaznamenaly také dočasné poklesy. Vždy se však vzpamatovaly a následně dále stoupaly. Nyní jsme také svědky tohoto vývoje, kdy pokles cen vlivem poslední finanční krize z roku 2008 trval pouze do roku 2012 a následný růst pak v roce 2016 potenciální ztrátu hodnoty umazal. Od té doby ceny nepřestaly růst a nacházíme se tedy na jejich historických maximech (viz tabulka níže, zdroj: ČSÚ).

Co to znamená pro realitního investora? Jednoduše to, že když má nastavený dostatečně dlouhý investiční horizont (řekneme 10 let), nemusí se příliš obávat ztráty hodnoty svého aktiva.

Tím se dostáváme k tématu dnešního článku. Pokud jste váš byt koupili prakticky kdykoliv v minulosti, je vysoce pravděpodobné, že má nyní vyšší hodnotu, než byla jeho pořizovací cena. Samozřejmě, vždy bude záležet na tom, kdy a kde jste byt pořídili, v jakém standardu/stavu/dispozici atd. V obecné rovině můžeme růst hodnoty vyvodit z dat o vývoji realizovaných cen starších (second-hand) bytů (zdroj: ČSÚ):

Pokud jste si koupili byt v roce 2010, mohla jeho hodnota narůst o 60 %. Průměrné tempo růstu je tedy 6 % p.a. Co to znamená pro vás jako investora? Zjednodušeně řečeno, máte ve svém vlastnictví aktivum, které můžete použít jako zástavu bance a získat financování na váš další investiční byt. Dobrá zpráva, že ano? :)

Nyní k číslům a akvizičním modelům. Pro zjednodušení opět použijeme modelový byt z předchozích scénářů, tedy: dispozice 2+kk v Praze, výměra 50 m2 s cenou 5.000.000 Kč. Úrokovou sazbu také ponecháme stejnou jako v předchozích případech, tedy 2,44 % p.a. (aktuální průměrná sazba je dle Hypoindexu 2,3 % p.a.).

Model financování bankou by vypadal takto:

Jelikož si půjčujete prakticky částku ve výši celé kupní ceny, budete pro koupi bytu potřebovat vlastní kapitál ve výši alespoň 555.556 Kč (u 90 % hypotéky), resp. 1.250.000 Kč (u 80 % hypotéky). Banka vám totiž v současné době nemůže poskytnout 100 % hypotéku, chybějící vlastní zdroje tedy musíte dodat jiným způsobem. Akontace v penězích může být nahrazena právě zástavním právem k jiné nemovitosti, v našem případě bytu.

Výše akontace nám napovídá, jakou minimální hodnotu musí tato nemovitost mít. Pokud tedy vlastníte byt, který má hodnotu vyšší, neměl by být problém ho použít jako protizástavu. Aktuální hodnotu zastavované nemovitosti musíte bance doložit znaleckým posudkem od znalce, který je na seznamu financující banky.

Ve finále tedy bude mít banka zástavní právo k oběma nemovitostem, jak ke kupovanému bytu, tak k bytu stávajícímu. To je důležité si uvědomit zejména v případě hrozící platební neschopnosti.

Co dělat v případě, kdy již na bytě, který chci použít jako protizástavu vázne zástava banky kvůli starší hypotéce? I tento problém je řešitelný, ale bude mnohem více záležet na časovém aspektu celé transakce. Tj. kdy a za jakou cenu byl tento byt pořizován, jaká je jeho aktuální hodnota, jaké bylo nastavení původní hypotéky a kolik již bylo z úvěru umořeno.

Jelikož je náš modelový byt v Praze, předpokládejme, že byt, který již vlastníte je také v Praze a že jste ho kupovali v roce 2010. Průměrný pražský byt o dispozici 2+kk a výměře 50 m2 se v té době prodával zhruba za 2.600.000 Kč (51.842 Kč/m2). Pokud jste ho tehdy pořizovali s 80 % nebo 90 % hypotékou a v průměrné úrokové sazbě, vypadal váš model financování asi následovně:

Uběhlo 10 let, co se v mezičase změnilo? Poměrně hodně. Za prvé, splácením hypotéky se nám umořila poměrně velká část úvěru, konkrétně 393.775,89 Kč, tj. 19 % z celé výše. Celý splátkový kalendář zde:

Za předpokladu, že by cena vašeho bytu v uplynulých 10 letech stagnovala, znamenalo by to, že by váš byt pro banku nebyl dostatečnou zástavou. Umořená částka je totiž nižší, než kolik musíte poskytnout bance jako protizástavu (při variantě 90 % LTV je to 555.556 Kč). Museli byste tedy čekat ještě několik dalších let.

Tato situace je naštěstí pouze hypotetická, nakolik se trh s byty za posledních 10 let vyvíjel poměrně dynamicky a z pohledu vlastníka nemovitosti mimořádně pozitivně. Pokud předpokládáme, že váš byt má nyní tržní hodnotu 5.000.000 Kč, jedná se o nárůst hodnoty o 52 % (z 2.600.000 Kč na 5.000.000 Kč). Jak se tedy na váš byt bude banka dívat v roce 2020?

Z jejího pohledu máte na bytě pořád úvěr se zůstatkem jistiny 1.686.224 Kč, na druhou stranu má tento byt nyní tržní hodnotu 5.000.000 Kč. Rozdíl mezi jistinou a hodnotou bytu je tedy 3.313.776 Kč ve váš prospěch. Stávající úvěr je tedy na úrovni pouhých 33,7 % LTV. Vznikl zde tedy prostor pro použití tohoto bytu jako protizástavy k nové hypotéce, případně pro refinancování stávajícího úvěru. Bude pochopitelně záležet na mnoha dalších faktorech do jaké výši budete moct tento rozdíl využít, poslední slovo bude mít pochopitelně vždy financující banka. Pro náš ukázkový případ, by to však mělo být dostačující.

V dalším díle se zaměříme na situaci, kdy je pro Vás výhodnější zůstat bydlet v nájmu a pořídit si byt pouze na investici.

Komentáře